Pix Parcelado: entenda como nova funcionalidade pode chacoalhar o mercado de crédito

Regras da nova modalidade devem ser anunciadas pelo Banco Central até o fim de outubro com potencial de impactar todo o sistema de pagamentos brasileiros

Queridinho dos brasileiros, o Pix deve ter uma nova modalidade regulamentada já nos próximos dias: o Pix Parcelado, atualmente já ofertado por alguns bancos mas sem uma padronização exata. A nova funcionalidade deve representar a inovação de maior impacto no sistema financeiro e no dia a dia de empresas e consumidores desde o lançamento do sistema de pagamentos criado pelo Banco Central, em meados de novembro de 2020.

Para especialistas da Fitch, deve ser, sim, a maior disrupção pós-Pix. Isso porque o Pix Parcelado faz com que o sistema deixe de ser apenas de pagamento e passe a contemplar oferta de crédito, com pagamentos vinculados a uma conta bancária ou cartão de crédito – algo que deve chacoalhar a indústria financeira e, a depender do desfecho da regulação, aumentar a preocupação dos bancos e bandeiras de cartão, como Visa, Mastercard, Elo, entre outras.

A nova funcionalidade permitirá que os consumidores parcelem compras e transferências via Pix, mesmo sem possuir um cartão de crédito, mas com pagamento de juros. A modalidade funcionará como linha de crédito pré-aprovada que será concedida pelo banco ou instituição financeira a qual o consumidor possui conta. Saiba mais aqui.

O Pix Parcelado tende a ser também uma funcionalidade com custo potencialmente menor para lojistas, dando benefícios especialmente para empresas menores, que podem fugir de taxas de maquininhas e ampliar vendas para quem não tem cartão ou não possui limite disponível.

Mercado já oferece Pix Parcelado na fatura do cartão

Fontes a par do tema relataram à IstoÉ Dinheiro que a indústria financeira teme que a regulação vede produtos que já estão na praça e são vinculados atualmente ao cartão de crédito. Essa modalidade tem dado retorno relevante aos bancos e pode ser extinguida, com o Banco Central exigindo que todas as instituições financeiras façam a oferta de uma linha de crédito apartada.

“Na pratica, o que acontece é que o Pix tem um carinho especial do BC e um nível de proteção maior como produto. É muito provável que o BC queira extinguir essa modalidade que coloca o Pix Parcelado na fatura do cartão, exigindo um limite separado. Isso seria o BC produtando algo novo.”

Na média, dentre bancos incumbentes e grandes fintechs, o Pix Parcelado vinculado à fatura do cartão tem sido de 15 a 20 vezes mais utilizado do que outras modalidades do mesmo produto não vinculadas à fatura.

O parcelamento médio tem sido de 3 meses e meio e as taxas ficam entre 2,9% e 3,9% ao mês – patamar inferior aos juros do rotativo do cartão de crédito. Ivo Mósca, diretor executivo de Inovação, Produtos e Serviços Bancários da Febraban, comenta que esse patamar faz com que a alternativa seja um caminho para consumidores serem menos penalizados em situações de inadimplência.

“A rolagem dessa dívida seria em cima da taxa do Pix Parcelado, e não em cima da taxa de juro de rotativo de cartão, que é a mesma taxa fixada ao contratar o parcelamento. As taxas são mais baratas. Em um eventual gargalo financeiro, o consumidor vai ter um impacto, em termos de juros, menor”, afirma.

Inadimplência no radar

Representantes de entidades vinculadas à defesa do consumidor pleiteiam uma regulação rígida do produto, porque temem um aumento na inadimplência.

Viviane Fernandes, Consultoria do Instituto Brasileiro de Defesa do Consumidor (Idec), diz que por conta da falta de isonomia na oferta do produtos, alguns problemas tem aparecido. Como exemplo, nem todos os bancos necessariamente usam o conceito de ‘1 parcela = 1 mês’, ofertando parcelamentos com cobranças a cada 10 ou 15 dias, por exemplo, surpreendendo consumidores menos instruídos.

“A depender da forma como será cobrado, veremos inadimplência crescendo em outros setores, com pessoas deixando de pagar conta de luz, escolas, e vai ser difícil identificar se aquela inadimplência que de fato se refere à essa modalidade do Pix“, alerta a consultora do Idec.

“As pessoas vão usar sem saber, e é uma linha cara. Nem todo Pix Parcelado se equivale ao cartão de credito, mas sim a um empréstimo pessoal”, diz Fernandes. “O nome certo seria Pix Empréstimo, e não Pix Parcelado”, completa.

O Idec atualmente integra o Fórum Pix, um comitê para assuntos relacionados a pagamentos instantâneos no âmbito do Sistema de Pagamentos Brasileiro (SPB) que conta com representantes de diversas entidades da sociedade, mas a instituição tem sido voz dissonante dentro do fórum.

Players da indústria ouvidos pela IstoÉ Dinheiro não vislumbram riscos no aumento da inadimplência por conta do lançamento do produto. Na modalidade vinculada à fatura do cartão, os bancos enxergam pouco ou nenhum risco, uma vez que a exposição de crédito às pessoas físicas seguirá inalterada, dado que o Pix Parcelado e o cartão de um mesmo consumidor possuem limites compartilhados.

Pix x cartões

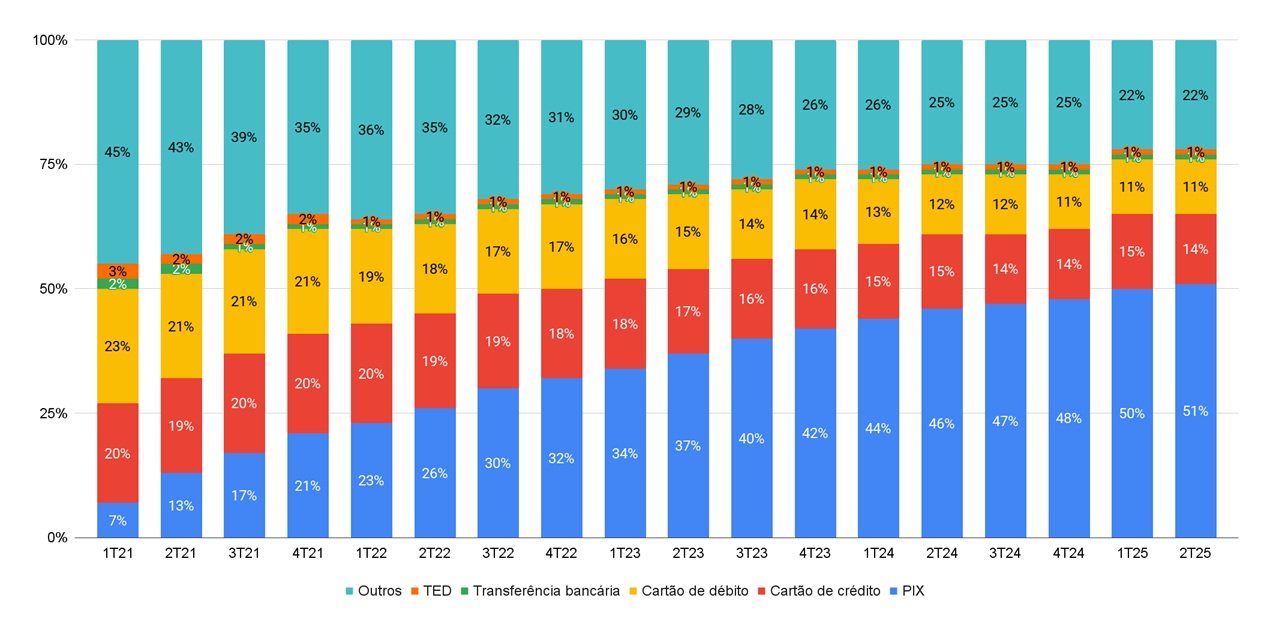

Se do lado dos bancos a preocupação está nas possíveis limitações que a regulamentação do Banco Central terá, para as operadoras de cartão o temor está na perda de relevância. Por mais que digam que o lançamento do Pix não impactou seus negócios, dados do Banco Central mostram outra realidade.

No quarto trimestre de 2020, quando o Pix entrou em funcionamento, as 1,76 milhões de transações realizadas pelo novo sistema responderam por modestos 1,3% do total. Os pagamentos feitos com cartão de crédito ficaram com uma fatia de 19,8%, enquanto os realizados com o cartão de débito representaram 25,9% do total.

Cinco anos depois, a realidade é outra. Mais da metade de todos os pagamentos feitos no Brasil são realizados por meio da ferramenta do Banco Central. Já a parcela referente às operações com cartão de crédito caiu para 14,2%, enquanto as feitas com cartão de débito recuaram para 10,7%. Veja gráfico abaixo:

Avanço do Pix entre os pagamentos do brasileiro

Na prática, o tamanho das fatias de cada meio de pagamento no bolo geral de todos os pagamentos mudou. Quem mais sentiu o impacto do Pix foram as operações com cartão de débito. Enquanto a fatia do Pix cresceu quase 40 vezes de tamanho desde seu início, a do cartão de débito encolheu quase duas vezes e meia.

Se até agora o Pix deslocou consideravelmente as transações de débito, o temor das operadores é que o mesmo ocorra nas operações de crédito com a chegada do Pix Parcelado. Ainda que a participação das compras com cartão de crédito tenha caído apenas cinco pontos percentuais, de 19,8% para 14,2% desde o lançamento do Pix, o impacto foi muito menor do que nas operações de débito.

Ainda que as fatias do cartão de crédito e débito tenham diminuído desde o lançamento do Pix, o tamanho do bolo do sistema de pagamentos cresceu. Se no quarto trimestre de 2020 o Banco Central registrou 13,4 bilhões de pagamentos no Brasil, no segundo trimestre de 2025 – último dado disponível – foram 37,8 bilhões.

Na prática, mesmo que a participação do cartão de débito tenha encolhido duas vezes e meia, em termos absolutos, o número de transações aumentou. No segundo trimestre do ano, foram realizadas 4,1 bilhões de transações com cartão de débito, 17,7% a mais do que quando o Pix foi lançado no final de 2020.

Já com o cartão de crédito, a situação é ainda mais gritante. O número de transações passou de 2,67 bilhões no quarto trimestre de 2020 para as atuais 5,36 bilhões. O desempenho representa um crescimento superior a 100% no período.

Apesar de não ser possível mensurar o real impacto do Pix nos negócios das operadoras de cartão, as empresas têm se mobilizado para buscar seus interesses. As pressões já chegaram ao presidente norte-americano Donald Trump, que lançou uma ofensiva contra o Pix ao abrir uma investigação comercial em julho sobre práticas comerciais consideradas desleais.

Autoridades dos EUA nunca haviam expressado indignação contra as investidas ao Pix de forma tão enfática, mas o país já estava há anos ciente da frustração das empresas norte-americanas, em especial Visa e Mastercard, com o sistema de pagamento brasileiro. O mesmo Escritório do Representante Comercial dos EUA (USTR) que incluiu o Pix em sua investigação da Seção 301 já monitorava desde 2022 de perto o papel duplo do BC como operador e regulador do sistema.

Procurada, a Visa disse que não comentaria o assunto.

Já a Mastercard diz que já opera com sistemas de pagamento em tempo real semelhantes do Pix em outros países e vê o modelo brasileiro como um aliado. “A gente convidou o Banco Central, na época que eles estavam desenvolvendo o Pix, para conhecer as nossas operações”, disse Marcelo Tangioni, presidente da Mastercard no Brasil, à IstoÉ Dinheiro.

O executivo da Mastercard reconhece que o Pix concorre com a indústria de cartões, da mesma forma que o dinheiro em papel também é um concorrente. Contudo, considera a concorrência algo positivo e que existe espaço para todos os meios de pagamento. “A gente quer participar também do Pix oferecendo soluções ao Banco Central. Assim, a gente não enxerga problema nenhum de concorrer e pelo contrário, a gente quer colaborar”, disse Tangioni.

Bancos citam vantagens para consumidor

Especialistas de pagamentos do Santander comentam que veem a inovação com ‘bons olhos’ e citam como ‘uma das maiores inovações’ do BC no âmbito do Pix. Em meados de setembro, o banco passou a permitir que os clientes realizem transferências e pagamentos via Pix utilizando o limite do cartão de crédito.

Izabella Belisário, diretora de pagamentos Pessoa Física do Santander, avalia que a modalidade pode funcionar como mais um instrumento de negociação e eventual captura de descontos, se bem utilizada.

“Uma das grandes vantagens para o cliente consumidor é fazer pagamento à vista e poder financiar. Dar acesso a ele ao consumo que antes ele não teria se ele não tivesse o saldo. Ele pode também negociar algum desconto à vista, e então usufruir esse desconto. Antes, só quem tinha o saldo em conta fazia essa negociação”, defende.

Atualmente as taxas do banco começam em cerca de 1,59%, classificadas como ‘muito atrativas’ pela diretora. Ela ainda acrescenta que a modalidade está em linha com o que estrangeiros chamam de Buy Now Pay Later – modelo de pagamentos parcelados que surgiu inspirada no Brasil, conforme detalhado pela IstoÉ Dinheiro.

A especialista revela que o sucesso do produto foi ‘estrondoso’ e superou expectativas internas, tendo uso três vezes maior do que as projeções da casa. “Não é um produto necessariamente para o público de baixa renda. Vemos o público de alta renda também usando o Pix Crédito, por exemplo”, acrescenta.

Taxas e parcelas serão justas?

As taxas e o número de parcelas permitidas, todavia, muda bastante de banco para banco e conforme o perfil do cliente. Do mesmo modo que um score melhor no Serasa e pagamentos em dia permitem uma oferta de um limite maior no cartão, devem também abrir portas para condições melhores nas parcelas do Pix.

Marcos Cavagnoli, líder de produtos pessoa física do Bradesco, relata que o crédito vinculado ao Pix tem gerado retorno sem influenciar na inadimplência. Desde 2022, o banco oferece crédito vinculado ao Pix quando não há saldo suficiente para concluir uma transação, e em breve a companhia deve ofertar Pix vinculado à fatura do cartão.

“O produto tem performado bem. Para nós é igual aos demais produtos de crédito, não é algo necessariamente mais arriscado. A exata análise de crédito é feita para aprovar R$ 10 mil para o Pix e para o restante, como cartão”, diz Cavagnoli.

O especialista destaca que usar o Open Finance para compartilhar dados dentre instituições pode ter diferentes impactos, mas na média é positivo. “Agrega mais e aumenta as chances de uma oferta melhor. Tem pessoas que não farão valer essa regra, mas na média ajuda mais.”

A expectativa, nesse sentido, é de que paulatinamente o setor consiga oferecer taxas menores, assim como ocorreu com o produto do Consignado CLT (ou Crédito do Trabalhador), que nasceu com taxas mais elevadas e, aos poucos, o setor conseguiu calibrá-las para baixo à medida que os modelos evoluíram.

Mais da metade dos brasileiros já conhece o produto

Alguns bancos e fintechs já vêm oferecendo o Pix Parcelado em caráter experimental, mesmo antes da padronização oficial. Segundo levantamento da Matera, mais da metade dos entrevistados (53%) já fez uso do recurso, mostrando índice que só fica atrás do cartão de crédito, presente na rotina de 77% dos participantes.

O estudo aponta que o Pix Parcelado costuma ser usado em três principais situações: imprevistos financeiros (28%), compras ou pagamentos à vista (27%) e despesas do dia a dia (17%).

Apesar da adesão crescente, ainda há desafios. Apenas 38% dos usuários afirmaram saber qual é a taxa cobrada na transação. A falta de clareza sobre o custo do crédito convive com a facilidade de contratação, fator que atrai pessoas que antes tinham dificuldade de acesso a produtos financeiros.

Fonte: istoedinheiro.com.br/Eduardo Vargas e Alexandre Inacio